Lợi nhuận ngân hàng 'chia phe'

Bức tranh tài chính 9 tháng cho thấy sự phân hóa rõ rệt khi nhiều nhà băng tăng trưởng hai con số, nhưng cũng không ít ngân hàng giảm lãi.

Con số lợi nhuận hàng nghìn, chục nghìn tỷ đồng tiếp tục chứng minh ngân hàng là một trong những ngành có kết quả tích cực nhất trong bối cảnh đại dịch. Tuy nhiên, gam màu sáng không còn là bức tranh chung của toàn ngành.

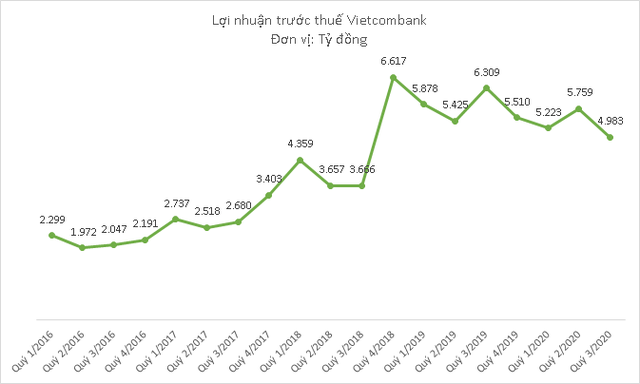

Lợi nhuận Vietcombank xuống thấp nhất 2 năm

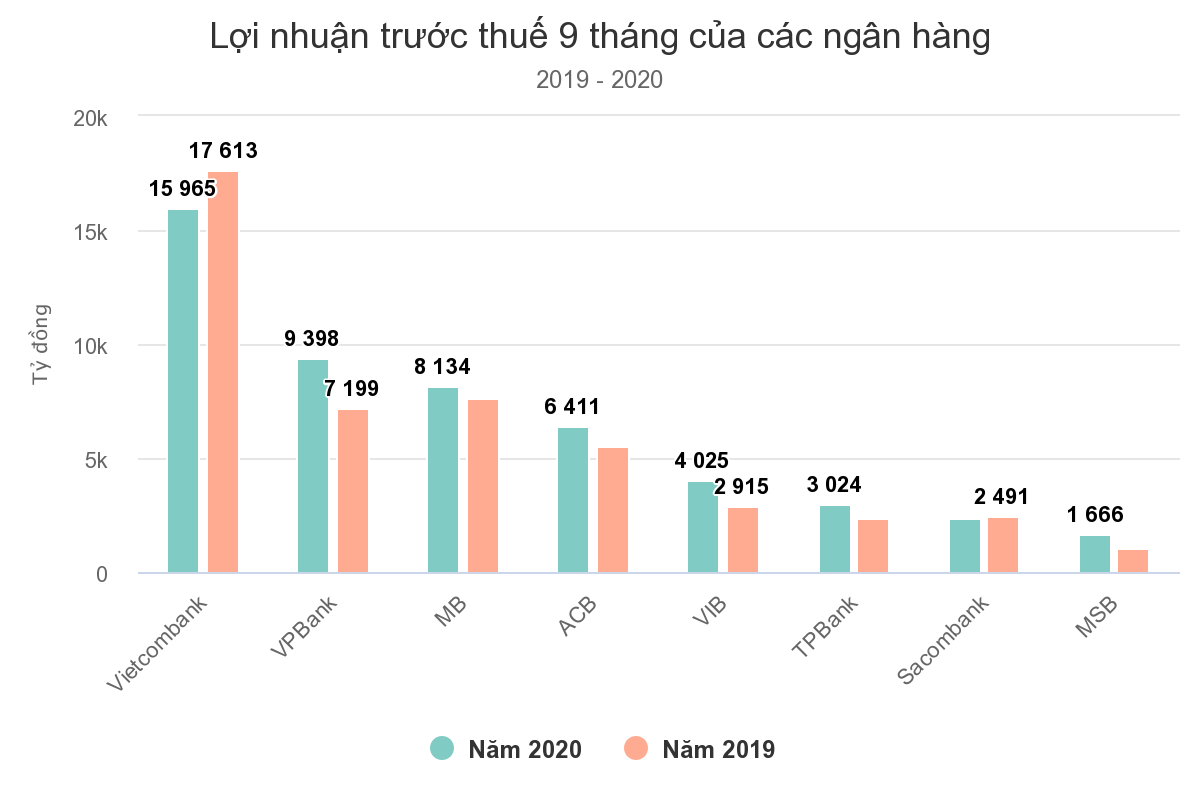

Vietcombank vẫn đứng đầu về lợi nhuận, vị trí mà ngân hàng này nắm giữ trong nhiều năm gần đây. Tuy nhiên, cũng như kết quả bán niên, tăng trưởng tiếp tục âm trong quý III khiến sự cách biệt của Vietcombank với phần còn lại bị thu hẹp. Lãi trước thuế của nhà băng này giảm hơn 20% trong ba tháng gần nhất, còn 4.983 tỷ đồng. Mức giảm gia tăng đáng kể so với ngưỡng chỉ 3% ở kết quả bán niên.

Kết quả, lợi nhuận 9 tháng thấp hơn 17% cùng kỳ năm trước. Ngoại trừ kinh doanh ngoại hối, vốn là thế mạnh của Vietcombank, các bộ phận kinh doanh khác chỉ đi ngang hoặc giảm. Trong khi đó, dự phòng rủi ro tín dụng của ngân hàng tăng hơn 25% trong 9 tháng.

Trong số những nhà băng mới công bố số liệu tài chính, cùng có kết quả thấp hơn như Vietcombank còn có Sacombank. Báo cáo ba tháng gần nhất của ngân hàng này ghi nhận lợi nhuận gần 900 tỷ đồng, giảm 13% so với quý III năm trước. Lũy kế 9 tháng, lợi nhuận Sacombank cũng thấp hơn gần 7%.

Khác với Vietcombank, các mảng hoạt động của Sacombank vẫn tăng trưởng. Thu nhập lãi thuần 9 tháng tăng gần 15%, thu từ dịch vụ tăng 25% hay kinh doanh ngoại hối tăng 32%. Tuy nhiên, chi phí trích lập dự phòng tăng quá cao, tới gần 70%, đã ăn mòn lợi nhuận ngân hàng.

Cũng là câu chuyện dự phòng, nhưng ở nhiều nhà băng khác, lại là lý do cho tăng trưởng. Trích dự phòng chỉ tương đương hoặc thấp hơn cùng kỳ, trong khi các mảng kinh doanh vẫn tăng giúp nhiều ngân hàng vẫn có kết quả tích cực.

Cũng trong top nhà băng ngân hàng đứng đầu như Vietcombank nhưng lợi nhuận trước thuế của VPBank 9 tháng tăng tới 30%. Kết quả từ sự cộng hưởng nhiều yếu tố. Trong đó, tổng thu nhập hoạt động của nhà băng này không quá đột biến, chỉ tăng hơn 7% cùng kỳ. Tuy nhiên, chi phí hoạt động giảm gần 6%, còn dự phòng chỉ xấp xỉ cùng kỳ, giúp đẩy mức tăng của lợi nhuận.

Kết quả tăng trưởng cũng là điểm chung của MB, ACB, VIB, TPBank hay MSB.

Với MB, tăng trưởng quý III xuất phát chủ yếu do giảm chi phí dự phòng rủi ro, giúp lợi nhuận cao hơn 10%. Lũy kế 9 tháng, nhà băng này báo lãi tăng gần 7%, được hỗ trợ từ mức tăng tổng thu nhập hoạt động hơn 9% và dự phòng chỉ nhích nhẹ so với cùng kỳ.

ACB có phần khác biệt hơn khi tăng trưởng chủ yếu nhờ đột biến trong hoạt động kinh doanh chính. Dự phòng rủi ro 9 tháng của nhà băng này gấp 4 lần cùng kỳ, nhưng tổng thu nhập hoạt động cũng tăng mạnh nhờ thu nhập lãi thuần và mua bán chứng khoán đầu tư. Kết quả là lãi trước thuế của ACB tăng 15%, lên hơn 6.410 tỷ đồng.

Mặc dù có sự khác biệt về con số tăng trưởng, nhưng "mẫu số" chung của các ngân hàng là sự gia tăng của nợ xấu và nợ cần chú ý (nợ nhóm 2).

Quy mô nợ xấu của Vietcombank đến cuối quý III tăng 15% so với đầu năm, lên gần 7.900 tỷ đồng. Quy mô nợ nhóm 3 (nợ dưới tiêu chuẩn) gấp hơn bốn lần, nợ nhóm 4 cũng gấp gần ba lần, còn nợ nhóm 5 giảm 16%. Bên cạnh đó, nợ nhóm 2 (nợ cần chú ý) cũng tăng 60% lên 4.156 tỷ đồng.

Với VPBank, quy mô nợ xấu đến cuối quý III vượt ngưỡng 10.000 tỷ đồng, tăng 15% so với đầu năm. Nợ nhóm 2 của ngân hàng này cũng tăng thêm hơn 2.500 tỷ đồng.

Kịch bản cũng tương tự tại MB và ACB, hai ngân hàng ghi nhận tăng trưởng lợi nhuận. Quy mô nợ xấu của MB tăng hơn 39% so với đầu năm, trong đó riêng quy mô nợ nhóm 5 gấp ba lần, nợ nhóm hai cũng tăng thêm hơn nghìn tỷ đồng. Với ACB, mức tăng tổng quy mô nợ xấu tới 71%.

Báo cáo của FiinGroup đánh giá, ảnh hưởng của Covid-19 chưa được phản ánh đầy đủ vào kết quả kinh doanh của ngành ngân hàng trong năm nay, đặc biệt với các nhà băng chưa chủ động trích lập dự phòng rủi ro cho các khoản nợ tiềm ẩn.

Theo đơn vị này, tác động của Covid-19 đối với chất lượng tín dụng (đồng nghĩa là tác động đến lợi nhuận) của ngành ngân hàng tại Việt Nam sẽ có độ trễ nhất định.

Như lần khủng hoảng 2008, chi phí dự phòng có độ trễ khoảng 4 quý (và cả việc thông qua cơ chế trái phiếu đặc biệt VAMC mà hiện phần lớn ngân hàng đã giải quyết xong nhưng có ngân hàng vẫn còn phân bổ đến tận năm vừa qua). Vì thế, chi phí dự phòng cho các khoản nợ tiềm ẩn được phẩn bổ vào các quý trong tương lai và tùy theo các thay đổi của chính sách hạch toán của ngân hàng.

Hải An

Link nội dung: https://www.cafebusiness.vn/loi-nhuan-ngan-hang-chia-phe-1856.html